近日,38美妆大促的硝烟刚刚散去,可复美推出的重磅单品“胶原棒”次抛精华凭借重组胶原蛋白打造出的“中国成分”标签,在超头直播间爆卖,引发业界瞩目。国际和国内大牌化妆品集团也看到了重组胶原蛋白的巨大潜力,纷纷抢滩这一热点领域,市场需求持续增长。那么,重组胶原蛋白究竟有何神奇功效?其市场空间有多大?又蕴藏着哪些投资机会呢?让我们一起来揭开这层神秘的面纱。

认识胶原蛋白

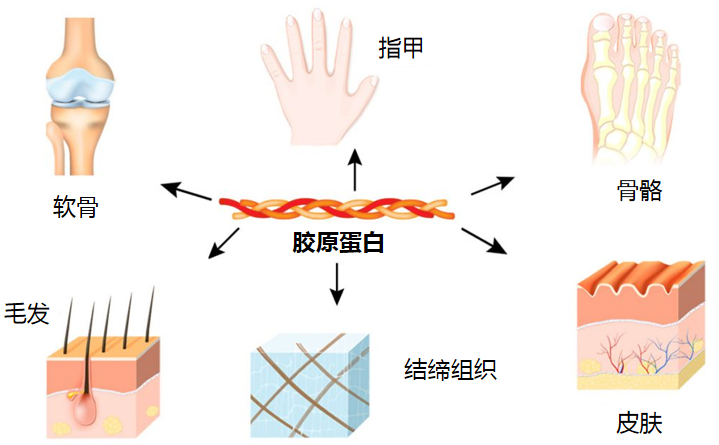

胶原蛋白(Collagen)是人体含量最多且分布最广的蛋白质,占据人体蛋白质总量约30%。它遍布于皮肤、骨骼、肌腱和血管等多个部位,拥有独特的三螺旋结构,对维持机体结构起着重要的支撑作用。尤其是在人体皮肤中,有高达70%的成分由胶原蛋白构成。然而,随着年龄的增长,特别是20岁之后,人体生产胶原的能力每10年降低约7%,这会导致皮肤会出现皱纹、老化以及失去弹性。因此,从外界直接补充胶原蛋白,对于促进皮肤生长愈合,实现补水、抗衰、美白等效果具有显著作用。如今,胶原蛋白作为生物活性成分,已被广泛应用于各类美丽与健康产品中。

图:人体中胶原蛋白的分布

(图源网络)

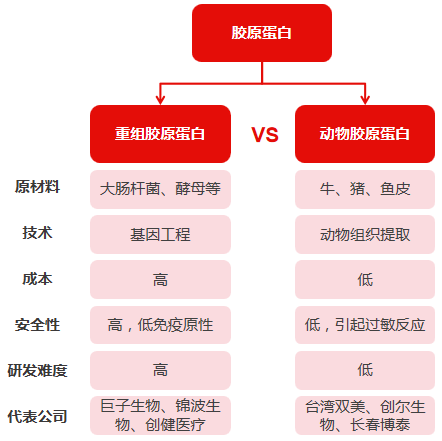

根据不同的制备工艺,胶原蛋白主要分为两大类:动物胶原蛋白和重组胶原蛋白。传统的动物胶原蛋白主要通过酸解法和酶解法从牛、猪等动物中提取得到。虽然这些技术已经相当成熟,但长期以来,一直面临着成本高、产率低以及潜在的免疫原性等问题,使其应用受到限制。

重组胶原蛋白则是借助先进的基因工程技术,对人体胶原蛋白基因的特定序列进行遗传操作和修饰后,随后将其转移到载体细胞中。经过表达翻译、提取和纯化等一系列精细步骤,最终制备出来。与动物源胶原蛋白相比,重组胶原蛋白具有诸多显著优势。它能有效降低过敏风险,展现出优异的水溶性、并且能够实现大规模量产。另外,重组胶原蛋白还具备常温运输的便利性,以及可进一步加工优化的潜力。

图:重组胶原和动物胶原的比较

图片来源:兴证资管

由于重组胶原蛋白的制作过程相对复杂、技术难度高,前期研发投入也相当客观,因此形成了较高的市场进入壁垒。虽然国外在90年代已经开始在实验室成功制备了重组胶原蛋白,但直到2000年,我国西北大学的范代娣教授才通过高密度发酵方法,首次实现了其规模化量产。2011年,国内的重组胶原蛋白行业才初具规模,并在2015年前后进入了快速发展阶段。目前,国内仅有少数企业掌握了重组胶原蛋白规模化量产的关键制备工艺,海外尚未出现同等水平的竞争者。可以说,重组胶原蛋白是我国真正独有的核心原料成分,具备技术领先优势。

胶原蛋白的市场空间和产业趋势

根据弗罗斯特沙利文的数据,2021年胶原蛋白市场以终端零售额计算,规模接近288亿元,2017-2021年的年均复合增长率(CAGR)高达31.3%,并预计至2027年将达到1738亿元,维持30%以上的复合增速。尽管动物胶原蛋白目前仍占据市场主导地位,但重组胶原蛋白已经成为推动市场规模快速增长的主要驱动力。这主要得益于过去二十年我国合成生物技术的飞速进步,使得重组胶原蛋白成功突破了动物胶原在安全性和量产方面的瓶颈。因此,重组胶原蛋白在化妆品、皮肤护理和医疗美容等具有更大想象空间的领域得到广泛应用,成为美丽和健康产业的新蓝海。

弗罗斯特沙利文统计数据显示,重组胶原蛋白的终端零售市场规模从2017年的15亿元迅速增长至2021年的108亿元,CAGR高达63%,预计至2027年,这一市场规模将攀升至1083亿元,2022-2027年的CAGR维持在55%。

图:中国胶原蛋白市场规模

数据来源:弗罗斯特沙利文,巨子生物招股说明书

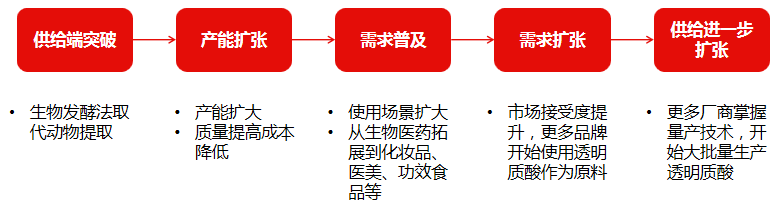

回顾历史,重组胶原蛋白的发展轨迹与另一重要生物原料透明质酸颇为类似。透明质酸最初也是从传统的动物源提取开始,面临着产量低、收率低和成本高等问题。但随着合成生物技术的突破,生产规模得以扩大,终端应用场景也不断拓展,形成了“供给端突破→产能扩张→需求普及→需求扩张→供给进一步扩张”的正循环发展模式。

图:透明质酸产业的发展模式

图片来源:兴证资管

如今,透明质酸产业已步入成熟阶段,全球最大的生产商华熙生物在2018年的年产能便已达到180万吨。相对而言,重组胶原蛋白产业尚处于从“产能扩张”向“需求普及”的过渡阶段,头部厂商的年产能仅为10吨级别。预计要实现百亿吨的突破仍需8-10年时间。

在美丽和健康领域,胶原蛋白和透明质酸的应用领域有所重叠,但胶原蛋白的功效更为显著,不同品类间的差异化更大。它的抗衰、修复和美白等多重功效,更符合当下消费者对抗衰、抗老类产品的消费升级需求,因此能带来更高的产品附加值。即使当前重组胶原蛋白的市场规模远不及透明质酸,但市场预期其在成熟阶段有可能达到与其相当的水平。

胶原蛋白的应用

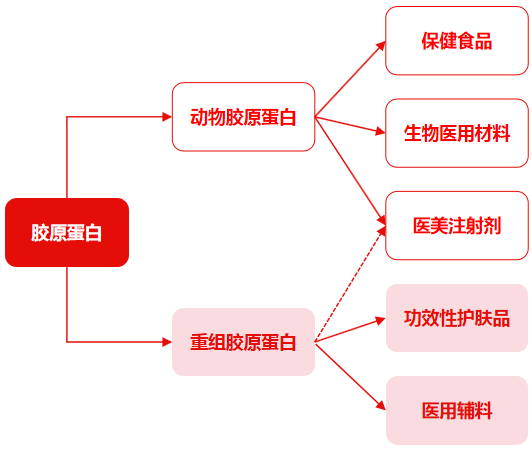

在具体的应用领域中,胶原蛋白最初被作为生物医用材料,如止血海绵和伤口敷料,随后逐渐扩展到功效性护肤品、医用辅料、医美注射填充及保健食品等多个领域。在功效性护肤品和医用辅料行业,重组胶原蛋白以其低过敏性和良好的水溶性占据主导地位;而在保健食品、生物医用材料和医美注射剂行业,动物胶原蛋白则占据主流。

图:胶原蛋白在美丽和健康产业中的应用场景

图片来源:兴证资管

从市场规模的角度来看,功效性护肤品和医用辅料无疑是重组胶原蛋白的两个重要应用场景,而医美注射剂市场虽然尚处起步阶段,但其潜力不容忽视。

(1)功效性护肤品

市场规模和增速:根据弗罗斯特沙利文的数据,2021年功能性护肤品市场规模为308亿,2017-2021年CAGR为23%,高于化妆品行业整体。这主要得益于“成分党”的兴起和化妆品新规的严格监管。

需求端:功效性护肤品主要针对敏感肌和问题肌肤,胶原蛋白作为核心活性成分添加,不仅具有保湿功效,还能美白、抗衰和修复,特别适用于敏感肌和问题肌肤。从热门成分的生命周期来看,动物源胶原已步入成熟期,而重组胶原正处于概念普及期,未来即将进入需求爆发期。

供给端:功效性护肤品的进入壁垒高于一般化妆品,市场集中度较高。在以可复美为代表的新兴品牌将重组人源蛋白作为核心成分打造出一系列大单品之后,已经有越来越多的国内国外主流品牌察觉到胶原蛋白的发展潜力,纷纷自研或与上游厂家合作,推出相关产品。仅2024年一季度,就有欧莱雅、珀莱雅、欧珀莱等品牌相继推出了以重组胶原蛋白为卖点的新品。大品牌的入局进一步强化了重组胶原的消费者心智,可想而知,未来品牌端的竞争将更加激烈。

图:以重组胶原蛋白为核心成分的品牌及产品

数据来源:兴证资管根据网络公开资料整理

医用辅料

市场规模和增速:医用辅料俗称“医用面膜”,械二类产品,主要用于医美术后、痘痘肌、慢性湿疹和过敏肌的皮肤修护,采用胶原蛋白作原料的医用辅料主要用于修复创面和改善肤质。根据弗罗斯特沙利文数据,2021年医用辅料市场规模为259亿,2017-2021年CAGR达到40%。

需求端:医用辅料的成长驱动力最初来自于医美术后护理需求的快速增长,之后经过KOL种草,通过微商和代购打开渠道,进入日常皮肤护理场景。然而2022年之后,由于功效单一、消费者逐渐理性化,医用辅料的热度已有所消退。

供给端:医用敷料通常需要二类械,参与者众多,而且产品差异度不大,很多新进入的厂商或品牌通过OEM(代工厂)生产胶原类械二类产品,使得胶原蛋白的拿货成本降低,也可能拉低终端售价来抢占市场,因此未来胶原蛋白在医用辅料上的竞争将加剧。

医美注射剂

市场规模和增速:根据弗罗斯特沙利文数据,2021年医美注射剂的市场规模为424亿元,2017-2021年CAGR达到20%。当前医美针剂的核心品类仍是透明质酸和肉毒素,胶原蛋白的渗透率仅有9%(对应37亿的终端市场规模),但在逐步提升。

需求端:目前胶原蛋白和透明质酸的主要应用场景在填充和水光,需求场景的重叠使得两者存在相互替代的可能性。与透明质酸相比,胶原蛋白在生物活性和质地柔软性上占据优势,填充时效果更自然,不会出现位移和透光的现象,用于水光时也同时具备补水和抗衰的功效。然而,由于市面上占主导的动物胶原蛋白一直受到过敏性和产能问题困扰,导致医美注射的应用受限。但随着重组胶原蛋白的技术进步,其在水光类产品上取代动物源和透明质酸的潜力已经得到验证,如果进而支撑性上有所突破,未来其在医美领域的市场份额将大幅提升。

供给端:胶原蛋白注射剂具有较高的研发和技术壁垒,三类械拿证周期长,市场集中度非常高,仅有四家厂商推出了五款产品,且以动物胶原为主。重组胶原三类械的研发壁垒更高,目前仅有锦波生物旗下薇旖美一款产品于2021年拿到了三类械。当前竞争的核心仍在于重组胶原蛋白三螺旋技术的突破,如果证实临床效果好(比如支撑性、持久性都得到保障),市场接受度提高,那么后续产品批证可能加快,但总体而言,医美针剂的竞争激烈程度不如功效性护肤品和医用辅料。

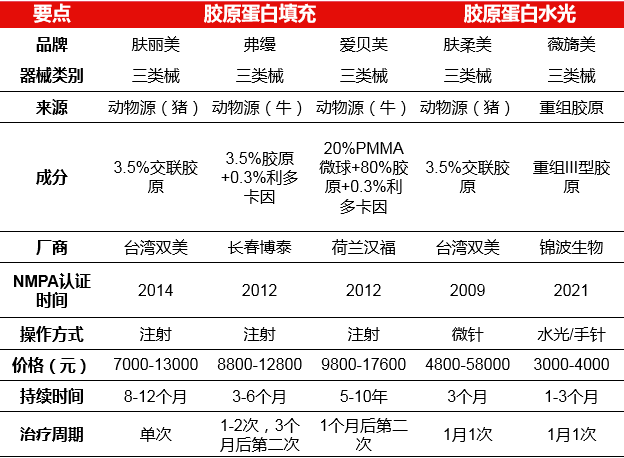

图:已获批上市的胶原蛋白类医美注射剂产品

数据来源:兴证资管根据网络公开资料整理

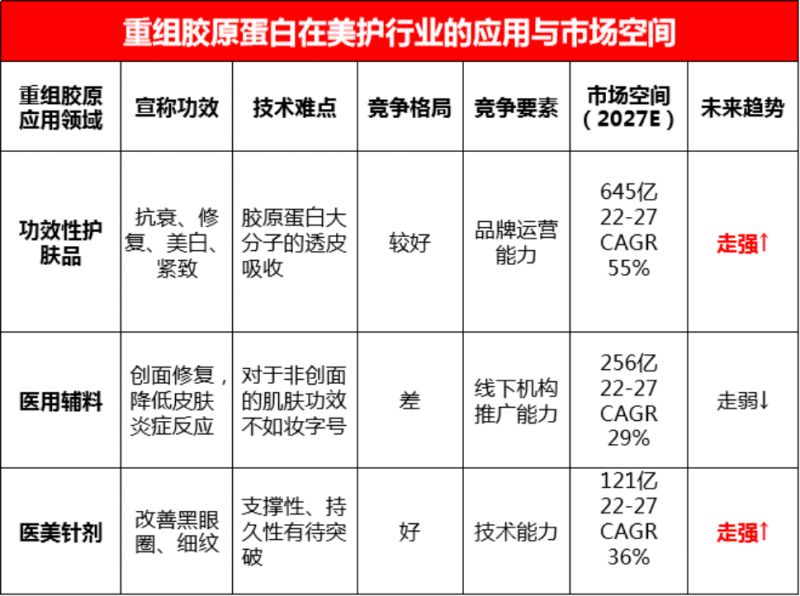

综合来看,我们判断重组胶原蛋白在功效性护肤品和医美针剂这两块的想象空间更大。但是,功效性护肤品的竞争将变得更加激烈,主要是来自下游品牌端的竞争,对上游原料的品质要求不高,医用辅料同理。医美针剂在原料端的技术壁垒最高,三类械审批难度大,因此市场空间相对更小,但是胶原蛋白的渗透率低、增速快,未来有望取代部分透明质酸针剂的市场份额。

图:重组胶原蛋白在美护领域中的应用与市场空间

数据来源:市场空间根据弗罗斯特沙利文的测算

总结

重组胶原蛋白依托先进的合成生物技术,不仅确保了产品的安全性,还实现了规模化生产。它具备促进皮肤的生长愈合、补水保湿、抗衰老和美白等多重功效,作为我国特色的生物活性成分,在美丽与健康产品领域有着广泛的应用前景。

从市场空间看,重组胶原蛋白在过去三年已经成为具有强β的成长性赛道,未来也有望复制透明质酸产业的发展轨迹,实现从供给端技术突破到需求端普及和应用场景拓展的良性循环,最终实现由百亿级向千亿级市场规模的跨越式增长。

在应用端,竞争壁垒的排序从高到低依次是医美、功效性护肤品和医用辅料。医美针剂领域的竞争主要取决于原料端技术的突破和拿证能力,而功效性护肤品则更多依赖下游品牌的塑造和渠道运营能力。但总的来说,能够实现从原料到渠道再到品牌纵向一体化的公司,更具备竞争优势。这些公司凭借先进的发酵技术,提前实现量产,并打造出差异化的产品,推动下游商业化进程,进而能在快速发展的行业中抢占更多市场份额,实现国产品牌对海外品牌的弯道超车。

风险提示:观点仅代表个人,不代表公司立场,仅供参考,文中所列举的个券/股仅为方便展示之用,不表明对相关标的投资价值或一定盈利的保证,观点具有时效性,可能随市场环境变化产生调整,不构成对任何信息受众群体的任何相关的投资建议与预测。过往业绩不代表未来表现,投资有风险,选择需谨慎。

郑重声明:此文内容为本网站转载企业宣传资讯,目的在于传播更多信息,与本站立场无关。仅供读者参考,并请自行核实相关内容。

-

盘扣式脚手架有哪些优点?四川远方模架告诉你答案!新浪网消息:四川远方模架科技有限公司位于四川省成都市,创建于2017年。公司拥有M60型盘扣脚手架总量达30000余吨,具有...

盘扣式脚手架有哪些优点?四川远方模架告诉你答案!新浪网消息:四川远方模架科技有限公司位于四川省成都市,创建于2017年。公司拥有M60型盘扣脚手架总量达30000余吨,具有... -

三人篮球将首登奥运舞台 国家三人男女篮签署反兴奋剂为实现东京奥运会兴奋剂问题“零出现”的目标,近日,中国篮协反兴奋剂委员会分别前往山东济南和上海崇明训练基地,为国家三人男、女...

三人篮球将首登奥运舞台 国家三人男女篮签署反兴奋剂为实现东京奥运会兴奋剂问题“零出现”的目标,近日,中国篮协反兴奋剂委员会分别前往山东济南和上海崇明训练基地,为国家三人男、女... -

《永远是少年》5月15日全国上映我们怎么样,国家就怎么样!天下者,我们的天下;国家者,我们的国家!这个国家的命运,就应该由我们改变!由陕西文化产业(影视)投...

《永远是少年》5月15日全国上映我们怎么样,国家就怎么样!天下者,我们的天下;国家者,我们的国家!这个国家的命运,就应该由我们改变!由陕西文化产业(影视)投...

-

售8.08万元起基于天舆架构S平台打造2024款宝骏

2024-04-25 09:47

-

低估了北京现代的决心,11代索纳塔惠后12.28万起

2024-04-25 09:00

-

宝骏悦也Plus实车到店,大过海鸥、缤果,续航401

2024-04-25 07:59

-

“理响中国·讲好‘中国式商量’故事”网络主题采访活动

2024-04-25 06:44

-

全国首个石窟主题文博创意活动「妙会石窟」在北京圆满落

2024-04-25 06:25

-

这才是“良心”合资A级车,18万一口气降至11万,不

2024-04-25 06:09

-

给生活添点“野趣”试驾哈弗二代大狗Hi4版

2024-04-25 04:58

-

业界首次!东风奕派eπ007飞跃海平面,硬核安全藏不

2024-04-25 03:06

-

上海浦东为中小企业提供双碳服务体系,帮助减少碳排放

2024-04-25 02:00

-

现在一般买什么车好?上汽大通MAXUS把握您的需求,

2024-04-25 01:30